上半年海底撈的公關團隊道歉能力可算是得到了充分的鍛煉。但也令人不禁想問,一向以品質和服務著稱的海底撈怎么了?是暫時的危機還是下滑的開始火

2020-08-10 21:01:34

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

創業前需要知道幾樣東西,重慶火鍋底料哪個好?搜索記錄重慶火鍋底料排名,總結出重慶最正宗的火鍋底料是哪家的,這些都可以在重慶火鍋底料批發網找到,包括火鍋底料桶裝批發和火鍋底料桶裝批發價格等。

進入7月,海底撈先是發布上半年業績預告,預計虧損9-10億元;然后濟南、杭州分店接連爆出烏雞卷中帶有硬質塑料片、筷子被檢出大腸菌群的食品安全問題。

在一連串風波之下,上半年海底撈的公關團隊道歉能力可算是得到了充分的鍛煉。但也令人不禁想問,一向以品質和服務著稱的海底撈怎么了?是暫時的危機還是下滑的開始?

01 增長放緩

企業獲得增長的方式大體上有三種:增量、提價、提高市占率。

(1)瘋狂開店,翻臺率下滑

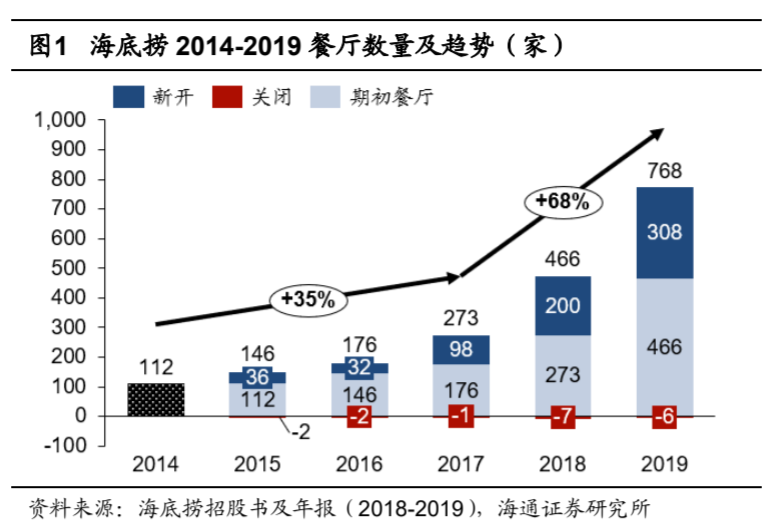

增量,也就是開店數量、經營時間。考慮到海底撈幾乎是24小時營業,那在量上的增長只能靠開店數量。近年來海底撈加快了開店的速度,總門店數由2015年的146家增加至2019年的768家。

從各線城市來看,2015至2019年,一線城市門店數量從50家增加至190家,二線城市門店數量從71家增長至332家,三線城市門店數量從18家增長至194家。

疫情之下,海底撈把握大量餐飲店鋪的出清機遇,快速布局三四線城市。截止到今年7月底,海底撈共經營927家門店,今年新增159家(依據海底撈APP數據)。即使有疫情這半年的影響,海底撈的門店擴張程度甚至比去年更大。

這種狂飆突進,給海底撈帶來更多的房租、水電、人力等運營成本,近期頻繁出現的食品安全事件,也可能與門店擴張后管理人才和管理能力暫時難以跟上有關。

此外,短期內大量開店,也讓海底撈的翻臺率出現下滑。2019年整體翻臺率為4.8次/天,同比下降4%,各線城市翻臺率略有下滑,其中一線、二線、三線及以下城市翻臺率分別為4.7次/天、4.9次/天、4.7次/天,中國大陸以外餐廳翻臺率為4.1次/天,只有海外餐廳翻臺率有所提升。

(2)難以持續漲價

價格上,海底撈整體客單價持續提升,但增速放緩。2019年整體客單價為105.2元/人,同比增長4.06%。一線城市和二線城市客單價持續提升,2019年一線、二線、三線及以下城市人均消費水平分別為110.1元/人、99.4元/人、94.9元/人。

更大的問題是,漲價空間是有限的。雖然海底撈解釋四月份的漲價是受疫情及成本上漲影響,整體菜品價格調整控制在6%,各城市實行差異化定價,但消費者們不買賬的態度讓海底撈的漲價異常艱難。高企的員工成本和原材料成本,讓海底撈的凈利率逐年下滑。

(3)火鍋在餐飲市場已經占了14%的份額

在競爭格局上,一看火鍋市場規模,二看海底撈市占率。

海底撈所在的火鍋賽道可謂是黃金賽道。火鍋有消費場景多、復購性強等特點,更重要的是火鍋易實現標準化,可復制性強,對廚師的依賴性低,有廣闊的連鎖擴張空間。因此,在規模高達4.27萬億的餐飲市場中,火鍋的占比達到14%,位居第一。

但在火鍋賽道上,競爭非常激烈。2018年,中國火鍋市場前五大企業的市占率總和為7.2%,其中海底撈以3.4%的市占率排名第一。

考慮到火鍋在餐飲里的份額上升空間有限,而火鍋領域內部的市場集中度還有空間,因此,借著上半年疫情打擊之下全國餐飲收入同比下降32.8%、中小商家退出的時機,海底撈選擇快速擴張,收入只同比下降20%,其實比許多餐飲企業好上許多。

綜上,在門店數量、客單價、市場集中度三方面看下來,海底撈的單個門店增長空間已經觸碰到天花板,在難以持續漲價的情況下,甚至出現回落。如果還是靠開店,未來的增長將要靠擠掉其他火鍋店才能實現。

02 海底撈再造海底撈

在產業鏈分析中有個常識:洗剪吹做不大,賣洗發水卻能千億市值。做服務的邊際成本難以降低,做產品的邊際成本卻可以不斷壓下去,所以賣服務不如賣產品。

放在海底撈身上,門店業務的凈利率逐年下滑,于是另辟蹊徑:做供應鏈、做快餐。

(1)千億市值的火鍋供應鏈公司

2011年,海底撈將集團火鍋產業鏈條上各項業務拆分,單獨成立公司,包括扎魯特旗、蜀海集團、頤海集團、蜀韻東方、微海咨詢等,實現從食材供應、倉儲物流、底料加工、裝修設計、人力資源招聘和培訓、信息化管理、智能餐飲系統開發的餐飲供應鏈體系。

在這一系列子公司當中,最值得一提的就是頤海國際。

早在2005年,伴隨著海底撈門店數量的增加,為了解決火鍋底料標準化、提升上游效益的問題,張勇在成都成立一家專門給海底撈生產火鍋底料、預加工食材的分公司。隨著產能擴大,頤海國際才開始向第三方供貨,與海底撈的關聯交易比重不斷下降到2019年的38.9%。

相比“開餐廳”,給餐廳、消費者賣底料、食材、方便食品,顯然是更為穩定、可持續的盈利模式。2019年,頤海國際營收42.8億元,凈利潤7.2億元,市值超過1000億,是國內調味品行業的第二大市值公司,僅次于賣醬油的海天味業。

其中,頤海國際的自熱小火鍋可謂是明星爆品,2018年銷售額為4.5億,2019年為10億,增長率超122.3%。而此前受疫情影響,在家用餐需求增加,引發小火鍋囤貨熱潮。

而且,由于自熱小火鍋耐儲存,性價比高,口味豐富,葷素搭配可滿足一餐需要,使用操作簡單,特別適合烹飪經驗不足的年輕上班族,因此,疫情過后自熱小火鍋等方便類食品的銷量還在保持穩定上升,甚至還帶動了小家電的持續熱銷。

(2)瞄準中式快餐賽道

在中國餐飲市場中,快餐占到了45%的份額。但在這半壁江山中,麥當勞、肯德基、漢堡王、德克士占了近一半,中式快餐勢單力薄。

面對這個巨大的市場,海底撈也開了專門的快餐品牌“十八汆”,只提供面食、茶飲、甜品和早餐4大類,幾乎都是成品和半成品。比如面條,簡單一燙加澆頭即可出餐。消費者自取餐盤選擇小吃、茶飲、面條和澆頭后,再把餐盤放在自助結賬機上,從進店到結賬平均僅需一分鐘左右。

海底撈做快餐的選品和定位,不一定能搶得過麥當勞、肯德基的份額,但憑借海底撈體系內的供應鏈系統,倒是可以對小作坊形成降維打擊。

03 餐飲密碼

海底撈的風光與困境,折射出了餐飲業的行業密碼。

首先,中國餐飲行業是一個規模極大,長期年增速超過10%的黃金行業。但在這個黃金賽道上,個體品牌的力量很薄弱,規模瓶頸明顯,單店收入、市場集中度難以提高。即使是肯德基這樣的巨無霸,平均單店年利潤也就100萬出頭。海底撈快速開店后遇到翻臺率下降再正常不過。

其次,餐飲涉及環節多,肉禽蛋奶蔬果米面油鹽醬醋,而且從業者素質參差不齊,采購、炒菜流程又難以把控,所以幾乎所有餐廳都會遇到食品安全事件。

最后,由于勞動力成本、租金成本急速上升,消費者越來越“懶”,干凈、快速的預加工食材、半成品菜式受到越來越多門店和個人消費者的歡迎。頤海國際底料、自熱鍋的熱銷,以及資本市場給到的高估值,就是消費者和投資者用錢投票,看好食品工業化的前程。