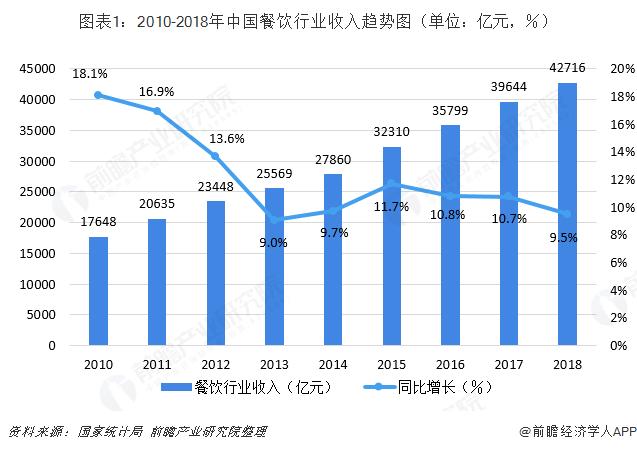

多因素驅動餐飲行業穩步快速增長餐飲行業市場概況

2019-05-06 22:49:30

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

餐飲行業天然集中度低,重慶火鍋底料廠排名揭曉,哪里有一次性火鍋底料批發?火鍋底料批發價格范圍是多少?火鍋底料哪里有批發?重慶正宗火鍋底料供應商在哪里? 著名的小龍坎火鍋底料批發哪里有?哪里有火鍋底料批發廠家直銷?這些問題后續都將給大家一一作答。

為餐飲行業的穩步發展離不開消費需求的快速增長。消費升級的趨勢下,消費者對大眾餐飲的需求推動了餐飲行業新一輪的增長。與此同時,大型餐飲企業的發展逐漸趨于成熟,對服務品質、消費者體驗的不斷優化大大提升了消費者的餐飲體驗。新興科技的興起與普及也為餐飲行業的發展提供了助力,科技的發展不僅幫助餐飲企業與消費者建立起更加密切的關聯,同時也提升了企業后臺管理的能力。

餐飲行業天然集中度低

餐飲消費的基礎是經濟和文化,消費頻次高,具有典型的長尾特性。我國菜系眾多且地域差異明顯,使得餐飲行業豐富度高,集中度低。

互聯網行業能夠形成高度集中在于消費者的學習和選擇成本高,不論是windows操作系統還是微信app,其使用場景是排他的,形成用戶群體規模后馬太效應明顯。而餐飲行業的消費者選擇次數多,門檻低,任何人只要會用筷子就可以去任何一家餐館就餐。同時,消費者不會一日三餐全部選擇一個細分領域,沒有任何餐館可以包攬消費者的全部時間,所以長尾部分可以占據相當的比例。

2004年至2016年,餐飲行業CR100市占率低于10%且持續走低,對比美國,2016年美國餐飲業營收總額為7826.7億美元,TOP50餐飲總營收為高達2170億美元,占比約27.73%。如此低的市場集中度也意味著行業還未達到成熟期,16年之前還存在新的企業不斷進入、擴張、分化的進程,2017年,CR100市占率明顯提升,表明行業進入兼并、整合、淘汰的整合時代。

連鎖化和標準化是大勢所趨

從消費者的基本需求考慮,標準化避免了踩雷,品質的保證降低了消費者的試錯成本;連鎖化能夠擴大影響力和規模優勢,提升可到達性,降低交易成本。對標國際,我國餐飲行業連鎖化率及標準化程度有待提升。1970-2017年美國餐飲行業收入從428億美元增長到7980.7億美元,年復合增長率6.42%。2017年美國CR5餐飲企業均為連鎖快餐類企業,市占率10.55%,其中麥當勞以364億元的年度營收居于首位,占比4.56%。1987年,KFC在在中國內地的第一家餐廳正式開業,截至18年6月30日,KFC在全國1200個城市共有5600家門店,百勝中國2017年收入達到467億元,表現遠超國內所有餐飲企業。

行業整體增速趨緩,行業內部進入洗牌時期。2013年起,連鎖餐飲企業營收增速超越餐飲企業整體營收增速,整體連鎖化率進入提升區間。2017年,餐飲門店數量超過500萬家(供給數量是酒店業的10倍以上),連鎖化率僅為9.2%,遠低于美國及日本。大部分的中式餐飲企業都存在擴張困境,首先是對廚師依賴程度高導致門店復制的困難(部分品類餐飲可通過標準化解決),其次是口味上在異地擴張方面存在天然難度,最后是門店數量到達一定規模后出現的管理困難。

尾部出清,中檔餐飲受益。美團點評數據顯示,2016年已關餐廳平均壽命降至508天,2017年行業內關店數是開店數的91.6%,餐飲行業更多的表現為新老更替而非過去單純的體量增大(存量市場),特別是行業人均消費50元以下餐廳關店率遠高于其他價位。對于中小餐館,面臨固定成本的逐年抬升,市場格局不利,如果不能通過外賣業務實現轉型,就更容易成為尾部被加速出清。高檔價位的餐飲本身就不是為大眾設計的,更需要注重個性化需求,反而是小而精為主流。最后剩下中檔價位的餐飲存在實現標準化擴張的可能性,承接大眾商務、聚會、家庭等諸多需求。以往經驗進行方案的備選。當然,從一開始就要注重每一次新品投放后的復盤工作,總結新產品失敗原因、改進方向等,為下一次的投放做經驗積累。