全聚德利潤暴跌,從它的財報中我們能看出什么秘密?

2019-08-29 22:20:02

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

我們不評價全聚德經營到底對與錯最出名的火鍋底料批發官網是哪家?重慶最大的火鍋底料批發市場在哪里?火鍋底料批發市場多不多?四川火鍋底料批發在什么地方?四川老火鍋底料批發在什么地方?這些問題后續都將給大家一一作答。

,我們單就對其財務報表表現情況做出客觀第三方分析,希望你也能跟我一樣學會解讀財務報表。

財報整體情況

我們先來看一下全聚德2018年的財務報表。

全聚德總資產20.2億,總負債4.2億,整體的負債不 高 。這說明公司的歷史經營主要依靠公司股東的資金投入或者是日常經營賺取的累計利潤,這么來看,公司還是為股東賺錢了。

全聚德2018年 當 年收入17.8億,而凈利潤0.8億,凈利率4.6%, 這在一個歷史悠久、品牌馳名的上市公司中還是比較低的 ,如果成本費用一旦沒看住,那很有可能就不賺錢了。

公司經營一年現金減少了0.4億,當然,只要公司還有錢,那么就算是減少一點現金也不用擔心影響到日常經營。

十六宮格框架看數據

全聚德2018年成本為7.1億,占收入17.8 億的40%, 換句話說全聚德當年的毛利率為60%,這個比例對于餐飲業來說算是相對合理的。

餐飲業成本計算不僅僅是魚肉蛋菜,還應當包含加工費烹調工序等費用。原料越好成本越高、廚師越貴成本越高,這是顯然的。餐飲業的費用往往都會比成本更高,如果口味品牌更優的,那么毛利率應該更高才對。中國上市公司總量加權毛利率在68%左右。這樣看來這家公司內部潛力還是有可挖之處的。

公司經營凈現金流0.8億,恰好與凈利潤的0.8億十分吻合 。利潤表中的數據也顯示,絕大多數利潤確實都是日常經營所致。理論上講,因為利潤表中存在折舊攤銷等能使利潤減少的金額,所以經營性凈現金流超出凈利潤才是更安全的。 餐飲本身就是收現金非常及時的行業,普遍不會允許食客欠債。如此可以看出,或許這家公司不僅收款及時,而且給供應商付款也可能會非常及時。

公司投資性凈現金流和籌資性凈現金流都是負數 ,這就要看到底是什么細節性質的錢減少了,才能判斷究竟是好事還是壞事。畢竟公司賬面上還有9.9億現金,這些錢足夠覆蓋公司半年的運營資金了。

幾張趨勢圖看公司發展

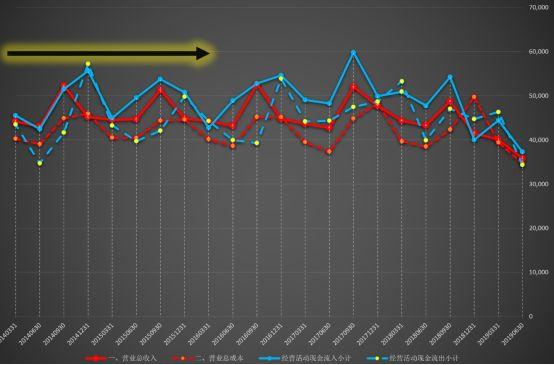

只看一年數據的話,我們只能看到結構而看不到發展,如果把幾年的數據放在一起看就不同了。

上面這張圖是全聚德2010年到2018年的數據,從圖中我們就可以很明顯地看出:全聚德從2011年開始發展就放緩了 ,甚至在未來的幾年里始終保持2012年的銷售規模沒有什么大變化。

而到了2018年,17.7億的業績是比2017年18.6億明顯下滑的,減少了8300萬,降幅4.5% 。 而營業總成本卻不降反升,有2017年的16.9億微增到17億。

有意思的是,總成本中的營業成本也沒有降,就是公司的成本率其實是提高了。公司的銷售費用增加了2400萬,增幅3.4%, 說明公司是希望加大銷售力度增加銷量,可惜食客們并沒有買賬,盡管加大的銷售投入而銷售額卻降低了。

公司管理費用倒是降低了8.9%, 或許說明公司的確意識到可能存在大企業病了,也真心想要整治了。

公司收取現金的藍色線條始終比銷售收入的紅色線條要高,這是非常好的,說明公司現金收取非常及時,這一點在2018年尤為突出,公司銷售收入下降導致現金收取也下降,而且兩條曲線幅度都幾乎一樣。

再看代表總成本的紅色虛線與代表經營活動現金流出的藍色虛線,在早幾年的時候幾乎重疊,也就是總成本與經營現金流出的金額很接近。 從2017年開始公司對外支付 現金大幅超過營業總成本 ,這并不是一個好信號,當然對于供應商來說肯定是好事。由此而出現了公司2019年經營收現金與經營付現金的差額幾乎達到了歷史上的最低。你看全聚德不是2019年半年報才有問題,而是在2018年就已經有不穩定發展的信號放出了。

所有投資人都喜歡增長,但增長對于任何一個組織都不會是永久都持續的,一定有某些細分領域的天花板,也一定有某些細分領域的新舊更替。有的時候,能夠保持現有的狀況其實也是一個很好的表現 。

當然,這個前提條件是你的確已經盡力了,在你的能力范圍內這就算是很好的了。只是在一段時間的沒有增長或許表現出來了客戶的復購率并未提升,也或許是新客戶已經有新的選擇。

今天你到北京,當地吃烤鴨的品牌店非常多,貴的去大董,便宜的去便宜坊,好像這些店的生意都不錯,或許都是把一個品類更加深化的挖掘到客戶需求并竭盡全力去滿足這種需求,而不是在擁有巨大資源以后就不再迭代更新。

從這張圖上看,全聚德最亮眼的數據反而是現金儲備量 。

公司只有2014年曾經有較多的籌資行為,其他各個年度都不再從外部融資,依靠的都是非常硬核的自我生存能力,每年的經營性凈現金流持續高位。

可惜在2018年經營現金流也出現了明細下滑,現金總量也在持續五年連續上漲以后第一年開始下滑。 首先現金多了是好事,正所謂“現金為王”,公司的安全性會比較高;但另一方面,現金過多就會呈現出公司缺乏增長點。

現金的作用對內來說可以擴大經營體量 ,增加開店量就是選擇之一,如果沒有拿來開店,或許是公司擔心開店也不能盈利;現金的另外一個作用就是,如果自己不能賺錢那就投資給別人讓別人給幫忙賺錢, 或許公司對外投資的決策鏈長,或許缺乏對市場足夠的認識而猶豫不決導致始終不敢決策。

不管什么原因,大量的現金儲備以及明顯下滑的業績都表明了公司在一段時間內的戰略舉措并未看出明顯收效。

如果將業績情況細化到季度,2019年第二季度變成了公司最近幾年中業績最差的一個季度 ,而且收入與總成本非常接近,也就是說利潤空間非常小。

而回到2018年的第四季度,公司的營業總成本也是大幅度的超出當季度營業收入,這對于餐飲行業來說很不正常。 2018年第四季度公司營業成本與收入占比由第三季度的35%突增到47%。不僅成本大幅增加,而且銷售費用也也從上季度的38%突增到51%。

或許說明公司第四季度為了能讓業績增加不僅加大了市場推廣力度,而且菜品的采購品質也大幅提高,可惜第四季度依然沒有超過第三季度的業績。或許真像網上說的,全聚德已經成了北京的旅游景點,第三季度暑假來京游玩的旅客變成了全聚德最忠實的客戶。 從報表上不難看出,公司幾乎每年的業績最高點都出現在第三季度。

餐飲業是一個可以做的很大的領域,人類每天都要吃飯,中國的社交手段中吃飯是很重要的方式,中國有很多未上市的餐飲企業其實規模已經不亞于上市公司,許多連鎖經營的餐館雖然單店規模不大,但是復制力超強,一夜之間就能冒出幾百家上千家店。