4萬億餐飲江湖迎大變革門店存續周期變短,革新逐步深化【重慶火鍋底料廠排名】

2019-01-18 20:56:28

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

餐飲行業會有哪些趨勢?重慶火鍋底料廠排名揭曉,哪里有一次性火鍋底料批發?火鍋底料批發價格范圍是多少?火鍋底料哪里有批發?重慶正宗火鍋底料供應商在哪里? 著名的小龍坎火鍋底料批發哪里有?哪里有火鍋底料批發廠家直銷?這些問題后續都將給大家一一作答。

2018年已經完美結束,2019年,餐飲行業會有哪些趨勢呢?

2019開年,餐飲行業就大事不斷,微信測試附近的餐廳、美團餓了么費率之爭、馬云開音樂酒吧、瑞幸被傳出上市等。

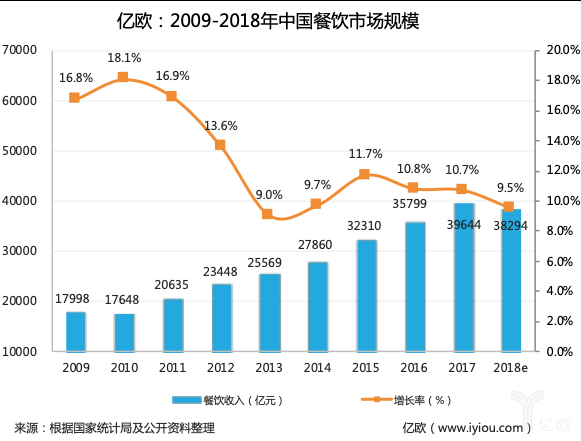

逢8之年似乎都難以讓人忘懷。回顧2018年的餐飲行業,也可謂是精彩紛呈。這一年,餐飲收入首次突破四萬億元,海底撈、美團接連上市,飲品戰爭愈演愈烈,店面革命、新模式實驗層出不窮。

4萬億餐飲江湖迎大變革,2019我們給出10大預測

億歐餐飲將2018年餐飲大事件按照月份進行了梳理,篩選出每月最重要的5-10個大事件。

4萬億餐飲江湖迎大變革,2019我們給出10大預測

隨著00后新消費人群開始登場,在宏觀經濟、成本費用、大數據等因素作用下,2019年餐飲行業預計進入“新餐飲”激蕩10年,中餐將真正迎來大變革時代,會有嶄新的行業生態、商業模式呈現。

億歐餐飲作為第三方觀察者,對產業趨勢保持足夠的敏感,為了更全面預測2019年餐飲行業的全貌,億歐餐飲走訪了十余家王品、德克士等頭部餐企及資方,總結出以下十大趨勢。

門店存續周期變短,革新逐步深化

對于很多餐飲老板來說,2019年的第一個難題已經來臨,“社保入稅”新規即將實施。個稅改革帶來的利潤焦慮已經在行業里持續幾個月了,盡管1月9日,國務院常務會議對小微企業推出新的普惠性減稅措施這一決定,減少了一些焦慮,但不可否認的是,隨著新技術、新模式的沖擊,傳統餐飲行業經營越來越難了。“變”已經成為一個主題。而大多數的餐企改變,是從店面開始的。

4萬億餐飲江湖迎大變革,2019我們給出10大預測

據億歐觀察,店面的變化主要體現在幾個方面:開進社區、更重體驗性、面積兩極化、模式適用周期變短。

船歌魚水餃創始人陸廣亮認為:隨著MALL紅利的快速消失,商家淘汰率接近100%,社區店成為競爭新高地。西貝、呷哺呷哺、麥當勞等多家頭部餐飲企業都已經行動起來。據不完全統計,全國有1000萬家左右服務于社區的餐飲小店,可以說,未來社區店將是餐飲大品牌的紅利。

從商場到社區,餐企門店的面積也開始兩極化,要么越開越小,要么越開越大。西貝餐飲集團副總裁鄧德海曾公開表示,2019年開始,超級肉夾饃的小店模式將是西貝未來的戰略重點。當然小店流行,大店也在回歸。呷哺呷哺、星巴克等行業大佬都開起了千平米的大店。最新的巴奴概念餐廳2300平米,只放了61個臺位。

店面的變化也預示著,餐飲業正在從服務主義向體驗主義升級。在店內體驗上,新式茶飲品牌門店更重體驗性。奈雪的茶對億歐表示,其每個月都會有新的空間設計推出。2018年還創造了“奈雪的禮物”,一種全新門店形式,將“都市白領生活方式”作為空間語言主體,圍繞人、產品、場景進行更多空間可能性的探索。

在開店的問題上,陸廣亮也強調傳統行業經驗不再有效,傳統餐飲模式尤其是門店模型,一般有5-7年穩定成長期,目前周期縮短似乎只剩2-3年了。他建議餐飲品牌們不能安于現狀,要打破常規,加速迭代。

新場景營銷:創造體驗,鏈接消費者,產生共鳴

2018年,擁有2.5億日活的抖音不僅制造了餐飲界的網紅,也催生了不少分得紅利的餐飲品牌,如海底撈、答案茶、泡面小食堂等。

此外,日活同樣達到2億的小程序作為連接線下消費場景和線上營銷的新工具,也贏得了餐飲商家們的青睞。

2018年末,微信內測“附近的餐廳”的消息一經傳出,也引發了餐飲圈的熱議,“附近的餐廳”如若正式開放,又將成為餐飲品牌的另一引流利器。

在品牌營銷層面,除了利用抖音、小程序等工具外,“造節”也逐漸成為不少知名品牌的慣用技倆,如喜家德蝦仁水餃11.25抱抱節,西貝2.14親嘴節等也聚集了不少人氣。

但造節并非“人人適用”,一般適用于品類領先者,且其性質也不僅僅是簡單的公關促銷活動,而更多的是在創造一種顧客體驗的增值服務。此外“造節”還有一個非常重要的目的,塑造并不斷強化“品牌=品類”的顧客認知,比如豐茂烤串的“全民擼串節”等就是想在消費者心中樹立“豐茂=烤串”的認知。

對于頭部餐飲品牌來說,采用新工具、造節等多種方式,為的就是借助新場景營銷,鏈接消費者特別是年輕人,產生共鳴。2019年,相信還會有更多的營銷手段和工具出現,可以預見的是餐飲品牌的新場景營銷將會更加多元化。

“淘寶”式外賣時代過去,“天貓”式外賣將成主流

2017年外賣市場規模突破2000億元大關,預計2018年將接近2500億元,盡管市場規模增速持續放緩,但上探空間依然很大,品質外賣將成為主要增長動能。

近期,傳美團將商家傭金從15%提高到22%,消息一出,阿里本地生活服務公司總裁王磊就宣布將降低商家服務費率,承諾口碑對商家收費最低可以到競爭對手的五折,同時餓了么的商戶費率不會上漲。

美團、餓了么、口碑傭金大戰背后,是外賣平臺面臨盈利壓力的體現。相比于背靠阿里彈藥充足的餓了么、口碑,獨立上市的美團盈利壓力依然很大。長期來看,傭金提高是必然趨勢,沒有產品力、供應鏈不強、規模效應不夠的商家也難以承擔22%的高傭金。

因此2019年,純外賣品牌的日子將會越來越難,商家在高傭金壓力下,勢必也會將壓力轉嫁到消費者身上,相信外賣客單價也會進一步提高。

如今,外賣行業的運營邏輯已經由以量取勝逐漸向以質取勝過渡,對外賣平臺來說,需要深挖品質用戶的需求,對于餐飲品牌外賣商家來說,也需要借助精細化運營手段,最大化既有用戶價值。

前廳+后廚改造型的“智慧餐廳”雛形初現

在過去幾年,智慧餐廳的改革一直持續。億歐作者胡博婭此前曾對利用新技術改造實現的智慧餐廳模式進行過分析,她認為智慧餐廳模式主要分為前廳、后廚、前廳后廚結合式的智慧餐廳。

其中新技術對前廳的改造基本是通過餐飲saas系統對前端點餐、收銀、營銷等店內經營環節改造以降本增效;另一類的改造發生在后廚,主要通過智能化的手段在后廚機械的環節用機器替代人工,保證食品安全,目前的智慧餐廳基本以前廳改造為主。

從以上智慧餐廳的數據來看,2018年巨頭正越來越多的參與到智慧餐廳大潮中,其中,后廚改造模式的智慧餐廳模式也開始零星出現。2019年,后廚改造式“智慧餐廳”將進一步增加,前廳改造式智慧餐廳數量普及程度更高,前廳和后廚一起改造的智慧餐廳將初現雛形。

數字化生態升級,餐飲服務領域或迎來新機遇

越來越成為共識的一個觀點是:第四次科技革命正在到來。和以往的歷次科技革命一樣,推動這次科技革命的依然是“能源+交通及通信工具”組合的升級,具體來說是新能源、5G及AI。

“隨著5G時代的逐步到來,物聯網發展提速,萬物互聯時代臨近,供給側數字化也將更加完整。”美團新到店事業群總裁張川認為數字化一直是人類文明和產業發展的源動力,未來更大的一次革命可能將來源于供給側的數字化。據悉,2019年,美團推出的應用餐廳管理系統(RMS)對包括餐桌管理、菜單管理和庫存管理等進行數字化改造。

阿里本地生活服務公司同樣認為數字化非常重要。阿里本地生活服務公司對億歐表示,2019年是本地生活服務領域數字化升級變革的元年。在實物零售上已經證明成功的新零售,本質上就是對核心商業環節的數字化和互聯網化升級,本地生活服務行業和商家一樣應當享受到這種升級帶來的長遠紅利。而要引領行業升級、全面賦能商家,要靠從產品到技術到運營,再到支付、物流、數據、云計算等在內的整個商業生態的力量。

餐飲頭部品牌西貝也看到了數字生態的力量,從2016年,西貝開始做客戶端的數字化,2018年西貝在客戶端數字化的基礎上,開始向“數字化西貝”的戰略轉型。2019年,西貝表示將進一步加大數字化人力和財力的投入,加速西貝數字化生態建設。

從業者更加重視提升內功,從粗放式增長轉向精細化運營,企業服務商也將迎來更大的發展機會。“無論是做代運營服務、還是SAAS服務、半成品、自動化設備提供商都有更好的機會。”在2018年出手多次餐飲項目的高榕資本執行董事左愛思向億歐表示。

飲品將成餐企增收利器,咖啡市場進入規模之爭

2018年,越來越多的餐飲品牌進軍茶飲領域,如呷哺呷哺創始人賀光啟親自操刀推出茶飲品牌-茶米茶,網紅火鍋品牌小龍坎推出自有茶飲品牌龍小茶;麥當勞、肯德基、必勝客、黃記煌也紛紛開辟茶飲業務。據億歐了解,2019年,德克士也計劃豐富優化產品線,規劃開設茶飲品類。餐飲品牌紛紛增設飲品業務,不僅僅是出于增收考慮,更是對消費需求變化的洞察。

相比飲品,2018年,咖啡市場的戰爭更加引人注目,瑞幸咖啡一路狂奔,提前完成2000家門店的布局,并頻傳2019年將登陸資本市場;連咖啡大力布局線下門店;星巴克上線外賣平臺專星送。此外,麥咖啡、Costa等也對中國咖啡市場虎視眈眈。

可以想象的是,2019年隨著飲品、咖啡市場進入規模化競爭階段,競爭將依舊激烈,在前端,線上下融合會進一步加速,后端供應鏈能力也將成為飲品咖啡競爭成敗的關鍵。

腰部以下品牌渠道下沉,頭部品牌加速出海

“下鄉出海”將成為餐企拓展發展新空間的重要舉措。

伴隨城市化的加速,二三線城市消費者的消費能力與一線城市近乎持平,對于熱門品牌的消費欲望也更加強烈。可以說,餐飲市場在二三線城市潛力巨大。腰部及以下品牌會進一步下沉至二三四線城市,“其中,一批單品類、新地方菜品牌將成為創新主流和消費亮點。”陸廣亮表示。

此外,國家層面正在推動形成全面開放新格局。在時代推動下,中餐企業正在經歷第三次海外淘金潮。億歐接觸的大多數腰部以上餐企,大多已布局國外市場。據不完全統計,餐企出海地區選擇依次為美國、日本、澳大利亞、新加坡、歐洲等地。海底撈海外首站在美國洛杉磯,黃記煌在澳大利亞悉尼,阿香米線選擇日本東京,奈雪的茶海外首店則落地新加坡。

盡管走出去的中餐品牌不再少數。但整體來說,大多數走出去的品牌,在海外布局的門店尚少,并且采取的都是與當地公司合作的形式,且普遍處于虧損階段,離規模化復制尚有較遠距離。其中,食品安全、用工、文化差異等問題都是影響這一代餐企出海的重要因素。2019年,已經踏出海外布局第一步的餐飲品牌們,能不能實現規模化,對以上問題的探索和解決尤為重要。

嫁接新商業基礎設施的新物種會更多

隨著即時物流、移動支付、5G等新商業基礎設施的完善,餐飲新零售愈演愈烈,并衍生出如盒馬鮮生等新物種。

提到新物種,就不得不提阿里的盒馬鮮生。這幾年盒馬鮮生雖風光無限,但目前還處在快速拓展的虧損階段,類似模式的京東7Fresh 2018年經營情況也不盡如人意,地球港頻傳欠薪關店。

4萬億餐飲江湖迎大變革,2019我們給出10大預測

摯金資本認為,新的餐飲市場將會出現很多不同形式的餐飲組合形態,進而延伸出大量新的體驗,而每種不同的體驗都會吸引不同的消費群體,可以預見的是,2019年及之后幾年,除盒馬鮮生外,嫁接新商業基礎設施的餐飲新物種將會越來越多地誕生。

洗牌加速,社保入稅倒逼經營規范化

網上流傳過這樣一個段子,“2019年可能會是過去十年里最差的一年,但卻是未來十年里最好的一年。”可以預見的是,2019年整體形勢不容樂觀。一方面餐飲行業“三高一低”的情況本已持續多年;另一方面,隨著2019年社保入稅政策即將實施,餐企用工成本將進一步提高,部分餐飲品牌勢面臨洗牌和迭代,特別是粗放型、人效較低的餐飲企業將迎來巨大沖擊。

在億歐采訪中,王品認為2019年將會比2018年更艱難。“消費分流、競爭加劇導致一些企業出現裁員。在這樣的形式下,戰略的抉擇已沒有太多犯錯的空間,迭代升級和破壞式創新是策略的選擇,即便武林秘笈的一招半式也不再能行走天下。”

當然,“危”和“機”是并存的,政策的改變也會倒逼加速餐飲行業經營規范化,也只有在不斷規范化的競爭市場中,才能催生更多更大、更具品牌效應的餐飲企業。

巴奴創始人杜中兵就認為:要從品牌的角度思考問題,而不是從經營成本和費用的角度去思考問題。在他看來“不存在今年難、明年難的問題,什么時候都很難,但難只難給沒有準備的企業,“行”也只行給有準備的企業。”

西貝鄧德海也直言“感覺到寒冬,是因為你的餐飲競爭力不夠,才覺得生意不好做。餐飲蛋糕沒有變小,只是競爭激烈以后你‘吃’到的少了。”

2019年該做的事:產品創新、組織優化、效率提升

2019年餐飲行業形勢更加嚴峻,如何在艱難中保持實力孕育機會,餐企們需要做的是不斷進行產品創新、組織優化、效率提升。

對此,創始人高德福曾表示企業發展好的時候就少變,做優化;不好的時候一定要變,遇到挑戰的時候就要徹底改變。

越是艱難的時候,“創新”的重要性也就愈加凸顯。但需要注意的是,創新的方式和節奏還需要進一步把握。產品品質是基礎,結合客戶反饋、供應鏈來保證新品研發品質的基礎上,可以利用新科技或新理念,嘗試經營模式的創新。