社會發展類比-日本80年代的社會變遷引發的餐飲結構變化【重慶火鍋底料批發在哪】

2020-10-13 21:16:25

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

餐桌鹵味關鍵詞一:存在久都知道火鍋底料十大名牌,但去很少知道重慶火鍋底料哪家好,重慶火鍋底料廠地址以及重慶火鍋底料牌子,網友問重慶最有名的火鍋底料在重慶火鍋底料在哪里買,小火鍋底料批發重慶火鍋底料哪家好呢?

鹵味的歷史源遠流長,秦代就有了“尚滋味,好辛香”以及“魚鹽茶蜜丹椒”的飲食習俗,當時的人們已經學會了使用鹽和花椒來制造鹵水。到魏晉時期、唐和明朝時期,鹵味又有了長足的發展。如今鹵味在我國的日常飲食中的地位舉足輕重,有著數量龐大的消費者群體。隨著消費場景的進一步的細分,鹵制產品也更加多元化,不僅有著傳統的禽類和豬牛羊,還包含了大量素單品如土豆、蓮藕、各類豆制品等,海鮮水產也加入了其中,在餐桌上陪伴我們度過一個個美妙的時刻。

中國餐桌鹵味行業趨勢研究

本文主要研究餐桌鹵味的以下幾大發展趨勢:存在久、品牌化、白肉好、菜品高。

餐桌鹵味關鍵詞一:存在久

1、餐桌鹵味的源遠流長

建國初期的鹵味店多為路邊攤和小作坊模式,規模小,健康衛生問題難以保障。改革開放以后江浙地區的鹵味出現了初具規模的生產企業,單產品結構單一,技術水平較低。九十年代時因養殖業持續發展,鹵味行業的企業數量急劇增長,煌上煌、紫燕、廖記、鹵江南等品牌興起。千禧年后,伴隨著經濟發展,人均可支配收入翻了三番,同時規模化養殖和交通物流行業快速發展,消費場景增加,行業規模大幅擴張并且進一步向龍頭企業聚攏。2010年后家禽價格走低,人均可支配收入增速達到20%,行業增速達到了18.5%,行業龍頭企業進一步品牌化。2015年后冷鏈物流飛速發展,伴隨著國內的農業規模化、工廠全國化趨勢,渠道網絡逐步完善,行業增速17%,龍頭企業接連上市。

2、社會發展類比-日本80年代的社會變遷引發的餐飲結構變化

80年代的日本,大量女性進入社會開始進行社會工作,減少了家庭工作,使得家庭料理減少,生鮮農貿行業萎靡。同時冷凍食品和餐飲行業規模增加,單身家庭數量增多,促使加工食品和外賣行業興起。城鎮化的加速使農民家庭數量減少,飲食生活自給自足率降低。生鮮農貿向加工食品和餐飲轉變,結構向高附加值產品轉變,外賣行業快速增長,消費者對加工食品和冷凍食品更加青睞。

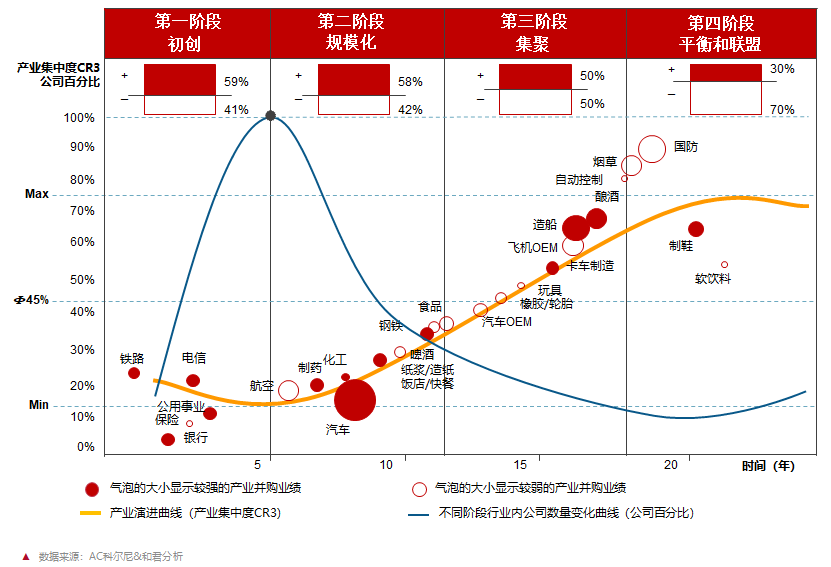

3、一個行業由產生開始會經歷初創、規模化、集聚、平衡和聯盟四個階段,以產業集中度為縱軸,產業動態變化作為橫軸,形成一條產業演進曲線,餐桌鹵亦然。

餐桌鹵味關鍵詞二:品牌化

1、發展趨勢

餐桌鹵味已經進入洗牌階段,高效逐漸替代低效,優質品牌將逐步取代街邊小店。相對于休閑鹵味而言,餐桌鹵味更偏向剛需,毛利稍低但集中度更高。休閑鹵味主要布局高毛利新品類,發現低成本高價值感的洼地品類,尋找提高毛利的新興模式。鹵味餐飲正處于快速發展階段,快餐將逐漸替代正餐,標準化快餐逐漸替代非標準化的快餐。

餐桌鹵味的渠道演變趨勢: 品牌化連鎖與便捷化超市替代小散差鹵品店

2、健康和便捷

隨著消費者對衛生健康和便捷性的需求提升,品牌化連鎖與便捷化超市代替小散差鹵品店。同時顧客對口味和品牌化的追求,讓市場淘汰了小型家庭作坊,以口味價格取勝的夫妻老婆店以及品牌化的健康鹵味連鎖店快速占據市場。根據調研顯示,當前二線城市有餐桌鹵門店3000余家,三線城市有餐桌鹵門店1.5萬余家,四線城市有餐桌鹵門店600余家,遠超一線城市,故餐桌鹵大品牌誕生地將集中在二三四線城市。

餐桌鹵味關鍵詞三:白肉好

終端門店以銷售豬和禽類產品為主,其他特色品類為輔,總體上受原材料價格影響較大。除去高毛利的豬頭肉外,禽類產品的毛利率是葷菜產品中最高的。熟食店為了提高客單價,需要在多品類產品上進行布局,在品類結構上采取有效的產品組合策略。除了保證銷量、基本盈利的“基礎產品”和“中堅產品”之外,還要布局高毛利的“高端特色產品”。其中基礎中堅產品起到吸引客流的作用,而高端和特色產品能夠為門店貢獻更多的利潤。

縱觀前十大餐桌鹵味品牌,驚喜的發現他們的主打產品都在不斷的演進,從基礎食材鹵味轉型為復合口味菜品鹵味,將麻、辣、鮮、香與豬、牛、雞、鴨、水產、海鮮和素菜進行多重組合,以適應消費者的消費需求。

餐桌鹵味關鍵詞四:菜品高

從消費者的認知出發:根據餐桌熟食的產品特性,可分為高毛利并且有獨特風味的“菜品”鹵味和大眾化品類為主的初加工“食材”鹵味。“菜品”溢價更高,口味取勝,“食材”差異化低,價格實惠。在消費者認知中,初加工的大眾化“食材”鹵味,具有實惠與便捷的屬性,大多是初加工的熟食與配菜,售賣這些毛利相對較低的品類也更考驗企業的運營效率和盈利能力。而具有獨特風味或高毛利的“菜品”鹵味,在消費者認知中具有好吃與體驗感的屬性,其品類是具有完整口味體驗的菜品,更考驗企業的口味研發能力和普適性。

在價格分布上,主打產品品類更接近“食材”的品牌,密度較大,競爭更激烈,客單價差異也更大。而主打產品接近菜品,則品牌密度較低,有更多的大體量品牌,客單價差異更低,并且集中分布在中上水平的價格位置。