為何 如此多餐飲“新貴”都起步于廣深?【重慶哪里批發火鍋底料】

2020-10-12 20:42:32

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

如何挖掘廣深本地餐飲連鎖“潛力股”?做火鍋生意需要火鍋底料批發,找到靠譜的重慶火鍋底料供應商和重慶火鍋底料工廠,不知重慶哪里批發火鍋底料呢,重慶火鍋袋裝底料批發又在哪里,這些都是開店前必須要知道的。

,中華面點品類是當仁不讓的全國冠軍。 巴比饅頭占據了剛需高頻的賽道,深入到了老百姓的日常生活場景之中。 ”

廣深餐飲“頭牌”頻出,下一個高潛力品類/品牌在哪兒?

作為“吃貨大省”,廣東孕育了諸多餐飲界“頂流”——

喜茶、奈雪的茶、太二酸菜魚、樂凱撒、探魚……這些引領行業創新、備受行業關注的餐飲潮牌,無一不是扎根于深圳、廣州這兩座廣東城市。

為什么廣深的餐飲品牌能走在創新的前沿?廣深本土餐飲中,還有哪些極具發展潛力的品類和品牌?

為何 如此多餐飲“新貴”都起步于廣深?

近幾年,從廣深走向全國的代表性餐飲連鎖品牌,不勝枚舉:

休閑餐飲領軍品牌、開拓創新者誕生或扎根于此,如喜茶、奈雪的茶,茶飲輕餐飲品牌gaga;

酸菜魚品類人氣王、粵菜老字號由此走向全國,如“中國酸菜魚第一品牌”太二酸菜魚、聚焦年輕女性的高顏值品牌姚姚酸菜魚,挺進上海市場的粵菜老字號點都德、陶陶居;

還有國內榴蓮比薩的開創者樂凱撒、“音樂酒館”品類創新者胡桃里、以重慶小面單品切入的遇見小面、首創“超市自選模式”的野妹經典火鍋……

在多個備受關注的熱門品類里,廣深都有全國知名的新銳品牌。他們在模式創新、產品研發、場景設計等方面走在了前列。

廣深(尤其深圳)之所以能成為餐飲創新熱土,主要原因有三:

如何挖掘廣深本地餐飲連鎖“潛力股”?

為了更好地發掘各地餐飲連鎖“潛力股”,贏商大數據贏招商系統打造了“區域連鎖品牌”標簽 。我們可借此來識別廣深區域內的高潛力餐飲品類、品牌。

據贏商大數據監測,全國重點21城購物中心餐飲連鎖化率為65% 。其中,廣州、深圳分別為65%、73% 。

“區域連鎖品牌”界定 :同省(直轄市)開店2家以上且省外無開店的品牌,下同

統計范圍:北京、上海、廣州、深圳、重慶、成都、天津、武漢、杭州、蘇州、南京、鄭州、貴陽、西安、合肥、青島、昆明、福州、廈門、泉州、長沙21個城市5萬㎡以上購物中心

連鎖化率=連鎖品牌門店數量/品牌門店總數量

? 區域連鎖品牌優勢:破除商場餐飲同質化的利器

在廣深商場餐飲業態中,全國連鎖品牌門店份額占比高達53% ,遠高于數量份額。換言之,“較少”的全國連鎖品牌開設了“較多”的門店,導致品牌重復率高 。

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

星巴克、麥當勞、肯德基等已淪為“標配”型品牌。廣深近200家典型購物中心中,高達74%引進了星巴克,半數以上引進了麥當勞、肯德基。高頻“露臉”的全國連鎖品牌,給消費者留下了“同質化”觀感——似乎去哪家購物中心,都有這些品牌。尤其是對于求新求異的Z世代來說,這些品牌的號召力已然不足 。

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

與此相對應的是,市場份額相對較低的區域連鎖品牌,更有助于購物中心打造差異化 :

從本省購物中心招商角度,區域連鎖品牌前期招商談判難度較小,且他們在產品口味、營銷手段等方面更能貼近當地消費者需求,這對于進入新市場的開發商來說尤為重要;

從省外購物中心招商運營的角度,引進在其他區域發展較好的連鎖品牌,能為項目增添差異化特色,給追求新鮮感的消費者新的驚喜;同時,這些品牌已經安全度過了單一門店、單一城市的初始生存期,具有穩定經營能力,未來擁有較多可能性。

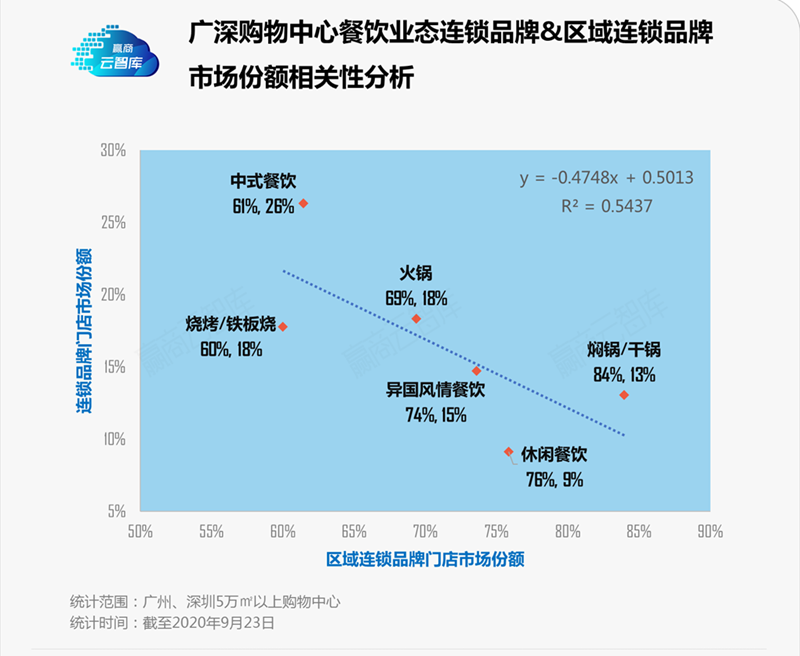

? 在廣深mall,區域連鎖餐飲品牌在哪些品類發展較好?

通過數據分析得知,區域餐飲連鎖品牌市場份額與該品類連鎖品牌市場份額呈現高度負相關關系。整體連鎖程度越低的品類,區域連鎖品牌生存空間越大、門店市場份額越高 。

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

中式餐飲 連鎖品牌市場份額較低(61%),其區域餐飲連鎖品牌市場份額最高(23%)。菜系多元化、制作流程與服務難以標準化等因素使得中式餐飲連鎖化率不足,同時由于廣東消費者對中式美食的關注程度普遍較高,為本地中式餐飲提供了廣闊發展空間。

休閑餐飲 連鎖品牌市場份額較高(76%),其區域餐飲連鎖品牌市場份額最低(9%)。該品類競爭已進入紅海階段,全國連鎖頭部、腰部品牌占據市場主導,本地新創品牌突圍難度大。

從細分品類來看,中式餐飲中的簡快餐、粵菜、湘菜、川菜,更易出區域連鎖品牌,發展向好;此外,盡管在異國風情餐飲、休閑餐飲等品類,區域品牌發展受限,但飲品、烘焙甜品、西餐仍涌現出了不少連鎖品牌。

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

? 目前拓展勢能較強的品牌有哪些?高人氣mall偏愛誰?

通過對品牌拓展數據進行梳理,我們篩選出在廣深購物中心門店規模及增速、跨市開店能力等表現較突出的區域餐飲連鎖品牌:

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

“吃調料的時代已經過去,吃原料的時代正在來臨。”綠色健康、強調養生的餐飲正在主宰新一輪餐飲消費升級風潮 。如云貴菜、越南菜、粵菜、椰子雞火鍋等品類均具有較好的發展勢頭。

其中,椰子雞火鍋值得關注。從客群角度,椰子雞火鍋具有養生滋補特點,隨著健康飲食消費趨勢演進,其消費客群將不斷擴大;從競爭角度,椰子雞火鍋仍處于“有品類無品牌”態勢,整體門店數量有限、缺乏頭部品牌;從擴張角度,雞肉比豬肉價格低廉且供應穩定,更易于標準化。原本僅面向本省拓店的四季椰林椰子雞、椰客等,已邁出省外擴張步伐。

此外,具有地域特色的川湘菜、環境精致簡快餐,由于受眾人群廣泛,也涌現出了不少“高能玩家”。

除了拓展能力,品牌進駐購物中心的等級、受消費者歡迎的程度也非常重要。一些品牌關注品質,對于門店擴張采取謹慎的態度,“貴精而不貴多”,其對所進駐的商場要求也較高。

據此,我們以大眾點評熱門榜的20家商場作為樣本,篩選出在高人氣商場開店較多(3家以上)的本地餐飲品牌:

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

由上表可見,粵菜、川菜、烘焙甜品、西餐等品類的區域餐飲連鎖品牌更受高人氣商場青睞 ,他們大多在大眾點評上擁有4星以上的高評分,美譽度較高。

這些品牌之所以能夠在優質項目中風生水起,主要在于他們在保證出品的同時,擁有自身的特色與記憶點 。如【陳鵬鵬鵝肉飯店】聚焦潮汕鹵鵝,并致力于傳統再創新,連續兩年(2018/2019)蟬聯大眾點評深圳必吃榜首;【美奈小館】裝修風格以越南地域風情疊加法式時尚氣息,既高端又具格調;【榕意】以簡約的新中式風格、清淡不辣的創意川菜,打破川菜大紅燈籠、無辣不歡的刻板印象。

誰可能成為下一個太二、喜茶?

接下來,我們一起來看看:近年來,從廣深走向全國連鎖、且發展規模達到百店級別的餐飲品牌,有怎樣的共性?

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

投身優質賽道,押注高潛力品類。太二所在的酸菜魚品類正高速發展;而喜茶、探魚,分別成了新茶飲、烤魚的市場先行者,搶占先發優勢。

產品品質過硬,標準化管控,高效產出,持續迭代。探魚在食材切配、烤魚溫度、烤制時間、菜品擺盤等各方面,都有嚴格的標準,保證口味標準化;喜茶每年研發超100款產品,但最終面世的不到10款。

大力發展數字化,深耕私域流量運營。樂凱撒以IT思維賦能餐飲管理,搭建起了完善的信息系統架構;疫情期間,通過私域新用戶增量帶來850w+約營收增量。

個性化、年輕化營銷,制造高辨識度。太二通過“苛刻”的就餐規則、黑白視覺設計,以及“太二中醫館”“太二澡堂”等一系列反常規的“奇葩”行為,引發追求與眾不同、不接受被定義的新世代的情感共鳴。

綜合來看,要走向全國連鎖、發展成頭部,最關鍵的是選對賽道。品類賽道決定了品牌的市場機會和發展潛力。縱觀近年來增速迅猛的品牌,多為品類開創者、品類先行者。競爭進入紅海的品類、缺乏群眾基礎的品類、標準化難度大的品類,難出新王者。

從品類發展潛力、品牌發展現狀等方面來考慮,尚未向全國大規模擴張的廣深系餐飲品牌中,佬麻雀、農耕記、美奈小館、客語、陳鵬鵬鵝肉飯店 等潛力較大。

廣深餐飲“頭牌”頻出,喜茶、太二們憑啥炙手可熱?

根據《中國餐飲報告2019》的數據,中國連鎖門店營收增長率達23%,是整個餐飲業實際增速的3倍;對比之下,中小型餐飲品牌正在以每年80%的速度消失,行業走向品牌化、連鎖化的趨勢已不可逆轉。中國餐飲當前連鎖化率為5% ,而美國餐飲協會公布的2018年美國餐飲連鎖化率是30% ,是中國連鎖化率的6倍。