5:3:2,地產、加盟與自營的利潤組成讓麥當勞的運營模式成為了商業的經典。在這篇文章中,我們會通過麥當勞的年報淺析麥當勞公司的運營模式與本質

2019-08-21 21:11:05

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

直營+特許經營加盟 火鍋生意需要火鍋底料批發,找到靠譜的重慶火鍋底料供應商和重慶火鍋底料工廠,不知重慶哪里批發火鍋底料呢,重慶火鍋袋裝底料批發又在哪里,這些都是開店前必須要知道的。

隨著阿里,騰訊與融創接連開啟年度收購大戲,基于減少成本,對相關產業并購與整合的發展模式在當下已經成為企業發展的共識。

那么,對于服務型餐飲企業來說,他的相關產業是什么?原料與設備的供應商?物理冷鏈?還有呢?

在一個餐飲門店的日常運營支出中,剔除人力成本,其日常最大的運營成本就是房租。

雖然,這是另一個共識,但似乎沒有太多的餐飲企業愿意去延展這個關聯產業的業務。當然,這里的企業不包括全球餐飲巨頭-麥當勞。

在大家的固有印象中,麥當勞是一家全球連鎖的快餐企業,但是他真的是嗎?

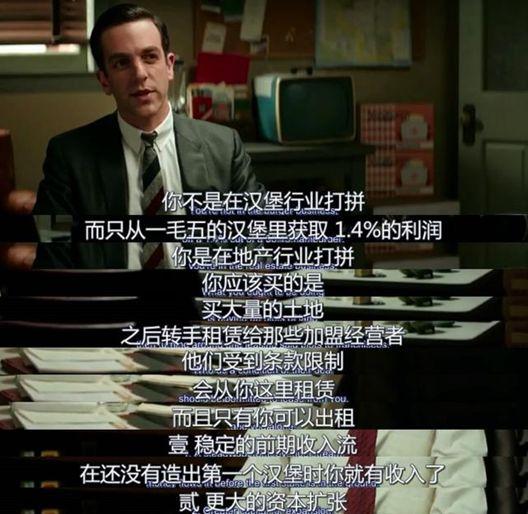

你可以說他是,也可以說他不是。事實上,將麥當勞“一手做大”的雷·克洛克很早前就說過:麥當勞的真正生意是經營房地產。

從商業運營的角度出發,麥當勞是一家餐飲企業,出色的餐飲業務讓終端用戶認可了這個品牌,以此為基礎,麥當勞才能發展他的加盟業務與房地產收購業務。

從會計邏輯的角度出發,麥當勞的房地產業務是公司利潤來源的最大頭,將2018年麥當勞的財務年報重新整理,我們可以看到 2018 年麥當勞83.8%的利潤來自特許經營加盟店。

其中,特許經營加盟板塊的收入又分為地產出租與加盟費,如果按照各自的利潤率粗略計算,地產出租業務約是公司50%的利潤組成。

一家賣著漢堡,卻靠地產賺滿缽的餐飲零售巨頭,麥當勞究竟有著怎樣的運營模式?或許我們可以從他的年報中一探究竟。

基本運營模式:直營+特許經營加盟

麥當勞的運營模式分為兩種,一是直營店鋪(Company-Owned Restaurants),一是特許經營的加盟店鋪(Franchise)。直營店鋪顧名思義,就是麥當勞自己運營的餐飲,收入全部歸麥當勞所有。

而特許經營的加盟店就是加盟商運營的餐廳。加盟商在經營之初,需要向麥當勞支付250萬美元的高額加盟服務費,因此,對于之后3萬美元的土地費用與4萬美元的建筑費用,大多加盟商都會存在一定的支付困難。

于是,一方面為了解決加盟商開店的資金困難,一方面為了加強對加盟商的管控,麥當勞通過銀行貸款或是用加盟費買下地產,自建店鋪租給加盟商,或是把一個精心考察過的店鋪租下來,租期20-30年,然后再加收約20%的租金轉租給加盟商,并且后期會通過地塊的升值情況,不斷調整租金。

這樣一來,麥當勞實際上是把第一債權人的權利轉讓給自己,并以此獲取銀行貸款資格,進而不斷地擴大資產規模,形成經營模式地再循環。

除了加盟費,麥當勞還會向加盟商收取部分抽成,主要包括兩塊:加盟費和房租。加盟費抽成一般為餐廳收入的 4%~5%,租金抽成一般為餐廳收入的 8%~10%。

2018年,麥當勞的租金收入為 71 億美元,而加盟費收入才 39 億美元。顯然,在特許經營的業務上,地產出租貢獻了三分之二的收入。

2018年,麥當勞在全球120個國家的店鋪數量已經達到37,855間,其中特許加盟店鋪占到了93%,并且計劃在未來達到95%。

The Company operates and franchises McDonald’s restaurants. Of the 37,855 restaurants in 120 countries at year-end 2018 , 35,085 were franchised.

In 2018, the Company continued to evolve to a more heavily franchised business model, and is currently about 93% franchised, with a long-term goal of approximately 95%.(摘自2018麥當勞年報)

更重要的是,35,085家特許加盟餐廳中,約占35%(12,334)的加盟餐廳需要向麥當勞繳納租金,不論是地租還是房租。

At December 31, 2018, the Company was the lessee at 12,334 restaurant locations through ground leases (the Company leases the land and the Company generally owns the building) and through improved leases (the Company leases land and buildings).(摘自2018麥當勞年報)

按照當下最流行的平臺理論,特許經營店可以理解為平臺業務,那么銷售額則為GMV,麥當勞對加盟商收的就是傭金(Take rate)。

根據2018 年財報的數據,加盟業務的傭金率 (take rate) 約為 12.8%。其中 8.2% 是房租,4.6% 是加盟費。

雖然算法簡單粗暴,但是麥當勞加盟業務的Take rate,即便對比國內的幾大主流平臺型企業:阿里(3.7%)、京東(25.2%)、拼多多(2.1%)、滴滴(16%)、攜程(8%)、美團(9.5%),也是頗為可觀的。

當然平臺類型的千差萬別,會影響Take rate的差異,以此衡量特許加盟業務的發展前景或許有失客觀。

但總體而言,考慮到過去三年間麥當勞加盟業務利潤率從75%、78%到82%的連年穩定增長以及加盟業務不斷擴張對成本攤薄的影響,相信未來麥當勞靠加盟業務的“躺賺”經營模式還是妥妥滴。

利潤組成模式:以地產業務為核心的盈利模式

從年報表面上看,直營業務貢獻了大部分麥當勞的收入。但收入≠利潤,兩項業務實際貢獻了多少利潤?

依據2018年報數據,粗略整理下報表,我們就可以明顯看出來,直營業務雖然占收入的大頭,但因為要承擔餐廳運營的各項費用,包括食材、人工、和所謂的 Occupancy Expenses(地產稅、保險等)。

事實上,直營業務最后只貢獻了16.2%的運營利潤。而加盟業務的利潤率則遠高于直營業務,最后貢獻了83.8%的運營利潤。

在特許經營加盟的板塊,如果按照82%的利潤率將租金與加盟費的利潤粗略劃分,我們就可以看到,在麥當勞的利潤組成中,地產業務占到50%,加盟費占到了30%,而直營業務只占到20%。

顯然,剔除成本之后,直營業務苦逼又不賺錢,而地產業務才是不費力又低成本“躺賺”的代表,所以,麥當勞的核心業務就是房地產。

主營地產業務≠地產公司估值

那么,對于以房地產業務為核心的麥當勞,資本市場對其的估值又是怎樣的?

在最初,拿 EV/EBITDA 來看,資本市場對麥當勞的估值在8-9倍,這可是妥妥的一家快餐公司的估值,對比地產公司13 ~ 16 倍與品牌估值12 ~ 15 倍,這樣相差甚遠的估值倍數也側面解釋了麥當勞股市的低谷期。

后來,美國對沖基金大佬Bill Ackman發現了麥當勞靠地產業務“躺賺”的事實,大量購入麥當勞股票,并給予麥當勞高層一整套公司運營建議:

1. 直營業務獨立上市,集團控制 80% 股權:不用放棄控制權,20% 股份融資所得不需要承擔額外稅負,執行風險也更小。

2. 直營業務獨立核算:雖然被集團控股合并報表,但直營餐廳業務要簽合同,交房租和加盟費,獨立核算。

3. 加盟化:將成熟市場的直營門店出售給加盟商,專注于開發新興市場的直營店。

4. 提高分紅和回購部分股票。

從現在的結果來看,麥當勞顯然并沒有完全接納Bill Ackman的建議,但Bill Ackman的一系列動作足以引起資本市場的關注。

之后,高盛和 UBS都按照 Ackman 的邏輯做了 SOTP 估值,在麥當勞 30 多美元的股價上,將目標價調到 45 美元上下。有了資本市場的助攻,麥當勞的股價自然持續爬升。

2005-2008年,連續三年的股價大幅上漲,其原因正是因為資本市場發現了麥當勞核心業務就是地產,通過反復的溝通和各種替代性的資本/業務操作方案,開始逐步調整估值邏輯,進而從資本市場調整對麥當勞的估值。