企業整體稅改降至最低5%,將如何影響餐飲企業稅負?

2019-03-21 21:48:31

重慶火鍋底料批發,重慶火鍋底料廠,火鍋店專用底料,重慶火鍋底料,重慶振業食品廠

減稅降費對餐飲的營銷,做火鍋生意需要火鍋底料批發,找到靠譜的重慶火鍋底料供應商和重慶火鍋底料工廠,不知重慶哪里批發火鍋底料呢,重慶火鍋袋裝底料批發又在哪里,這些都是開店前必須要知道的。

1 減稅降費繼續調整

3月5日,政府工作報告指出,2019年實施更大規模的減稅,普惠性減稅與結構性減稅并舉,重點降低制造業和小微企業稅收負擔,深化增值稅改革。

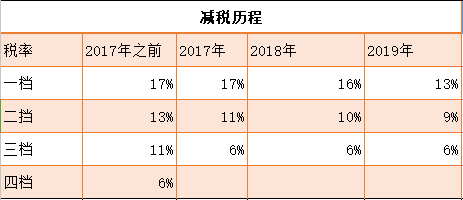

2017年將四檔并為三檔

將制造業等行業現行16%的稅率降至13%;將交通運輸業、建筑業等行業現行10%的稅率降至9%,確保主要行業稅負明顯降低;

保持6%一檔的稅率不變,但通過采取對生產、生活性服務業增加稅收抵扣等配套措施,確保所有行業稅負只減不增,繼續向推進稅率三檔并兩檔、稅制簡化方向邁進。

據官網顯示,2019年全年減輕企業稅收和社保繳費負擔近2萬億元。

2 稅改影響采購成本、利潤空間

餐飲企業如果是小規模納稅人。 稅率從16%和10%分別下降到13%和9%,從一定意義上降低了餐飲企業的采購成本。

如果原來不含稅的采購單價是100元,那么取得增值稅發票價稅116元,全部作為成本列支,而現在則是113元,成本下降3元;

同時作為企業前期投資裝修設備取得的發票成本也會下降,使得企業的攤銷折舊成本下調。

餐飲企業如果是一般納稅人。 那么對于企業的影響則完全不一樣。假設一年的不含稅銷售額為800萬元,食材成本率為35%,則食材采購成本為280萬元。

原稅率(16%)下的應納增值稅=800*6%-280*16%=48-44.8=3.2萬,稅金及附加=3.2%12%=0.384萬。

新稅率(13%)下的應納增值稅=800*6%-280*13%=11.6萬,稅金及附加=11.6*12%=1.392萬。因此會減少企業現金流=11.6-3.2+1.392-0.384=9.408萬,減少企業利潤=1.392-0.384=1.008萬。

3 社保入稅、用工成本進一步壓縮餐企利潤?

01、社保按規入稅

新法環境下,社保入稅,社保繳納必將從違規走向合規!

去年7月,國務院辦公廳明確國稅地稅征管體制,規定從2019年1月1日,將基本養老保險費、基本醫療保險費、失業保險費等各項社會保險費與稅務部門統一征收。

《中國企業社保白皮書2018》調查顯示,企業繳納基數未合規的主要有3種方式:統一按最低下限基數繳納(31.7%)、按企業自行分檔基數繳納(17.34%)、按固定工資部分不算獎金繳納(15.78%)。

省心辦CEO于景景表示,人力是餐飲企業發展的核心動力,在餐飲企業中,人力成本在營業額中占比約為20%,凈利潤平均是營業額的5%。如果人力成本波動10%(相當于營業額的2%),凈利潤的波動就會達到40%!

于景景進一步舉例:如果某員工稅后要求5000元薪資,公司若為其全額繳納社保要額外承擔4190元,用工成本暴增83.8%;籌劃后用工成本只需要增加6.15%!

外賣君查到了另一項資料:海底撈在IPO招股書中,可以看到的是過去三年,補交的五險一金合計人民幣8800多萬。

02、壓縮利潤空間

人力密集型的餐飲企業,必須面對:人力資本大幅攀升,利潤空間壓縮甚至虧損面積擴大等狀況。

一方面,1月1日“社保入稅”方案正式落地;另一方面,“高房租”、“高能源”、“高人工”、“高物料”、“低利潤”的“四高一低”,依然讓餐飲企業舉步維艱,尤其是近年來人工成本壓力逐年上升卻沒有緩解的趨勢,餐企利潤被進一步壓縮。

不少商家選擇裁員或減薪;提高客單價,轉嫁消費者,有一些商家則表示某種擔憂,消費者對價格敏感度高,提高客單價將面臨失去消費者的危險,可能會得不償失。

另一部分商家則認為,通過節約各種成本,比如食材、物料,但是菜品質量難以保證。

4 新法之下,當合理籌劃

財務合規之所以必要,是對品牌長久溢價的評判標準之一,對后期融資、補貼、信貸等發展有諸多幫助;同時,營造一個良好的合規機制,有利于形成餐企公平競爭的市場環境。